皆さんこんにちは!フリーターとして働いていると、やはり収入が少なくなりがちですよね。

そんな中で社会保険料も支払うとなると、手取りは大きく減ってしまいます。

そこで今回はフリーターの健康保険料について焦点を当てて書いていきます!

フリーターが支払わなければならないお金

先ずフリーターが支払わなければいけないお金には、どんなものがあるでしょうか?

支払う必要のあるお金についてしっかり把握しておきましょう!

フリーターが支払うお金は主に4種類!

フリーターが支払わなければならないお金は、主に4種類あります。

収入によっても変わってきますが、把握しておいて損はありません。

- 健康保険

- 年金

- 所得税

- 住民税

主にこの4種類のお金を払わなければなりません!

今回は健康保険について解説していきます。

1.健康保険

では早速、健康保険について解説していきます。

日本では国民皆保険制度を採用しており、何かしらの公的医療保険に入らなければいけません。その恩恵として、個人で支払う医療費が安くなります。

フリーターに関係している保険としては、社会保険に加入している人の健康保険と、加入していない場合の国民健康保険というのがございます。フリーターであればこの2つの保険に関して知っておけば大丈夫でしょう。

社会保険の健康保険と、国民健康保険とに分けて書いていきます。

社会保険の健康保険

社会保険の健康保険とは、自身が勤めている会社で社会保険に加入している場合に、給料から天引きされて支払われている保険になります。

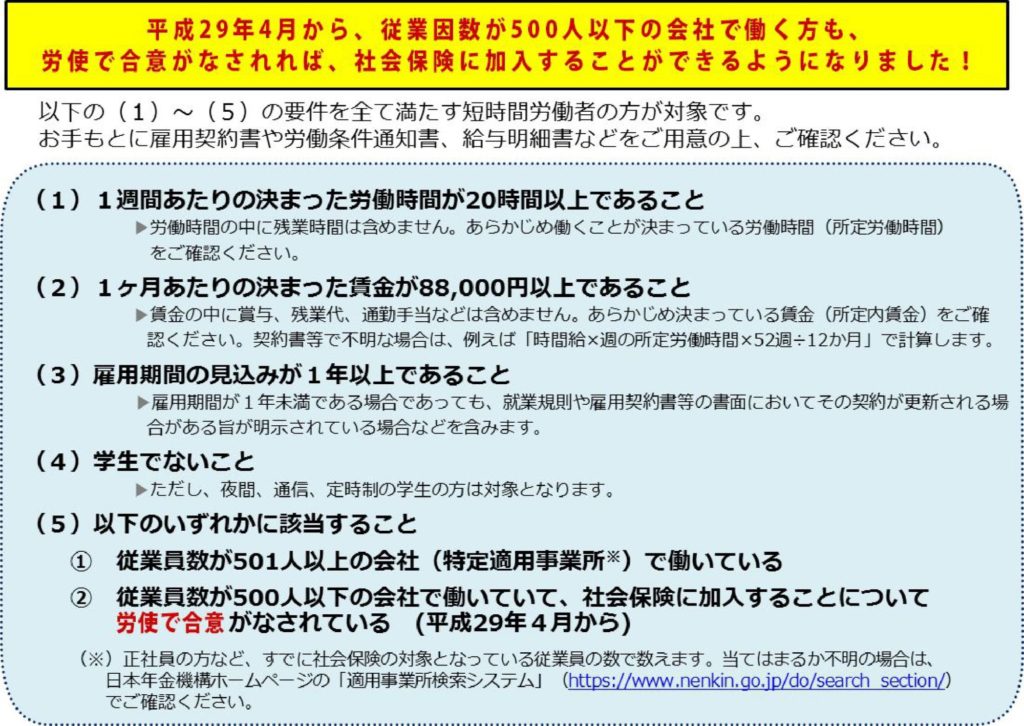

・社会保険への加入条件

社会保険に加入する条件は、以下になります。

この条件を満たしている場合、社会保険が完備されている会社で働いているならば、社会保険への加入が必要になります。特に1ヶ月の賃金の中に、賞与や残業代、通勤手当などは含まないことに注意しましょう!

・社会保険はそれぞれの協会や組合に所属する

会社で健康保険組合があるならば、そちらの健康保険に所属する形となり、健康保険組合がないならば、協会けんぽの健康保険に加入するのが一般的な形になります。

・扶養家族が増えても保険料は変わらない

社会保険の健康保険の特徴として、自分に扶養する家族がいた場合、認められればその家族も被扶養者として健康保険に加入することができます。

その際、被扶養者が増えたとしても保険料は、保険に加入している自分1人分だけ支払えばいいので、保険料は変わりません。保険料が増えるのは年収が増えた場合になります。

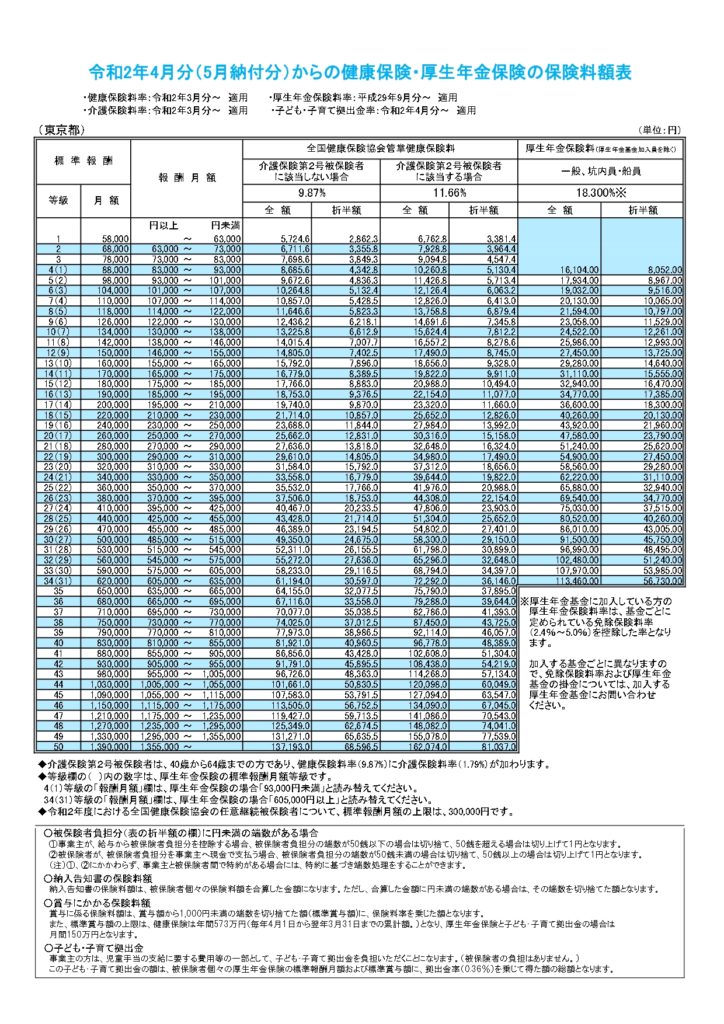

・保険料の計算方法

保険料は都道府県や所属している保険の組合などによっても変わってきます。

こちらは協会けんぽの東京都の保険料になります。

自身の報酬月額を表に当てはめると、自分の保険料を知ることができます。40歳から64歳までの方は、第2号被保険者に該当するので、11.66%の方で計算して下さい。

全額と折半額とありますが、社会保険の健康保険では、保険料は勤めている会社と折半して支払うので、折半額の方が適応されます。

・報酬月額の計算

報酬月額の計算方法ですが、報酬月額の決め方は、

これら4種類によって報酬月額が決められます。フリーターですと主に1と2が関係あります。

報酬月額がわかれば、表にそれを当てはめることで、標準報酬月額と等級、そして保険料を知ることができます。

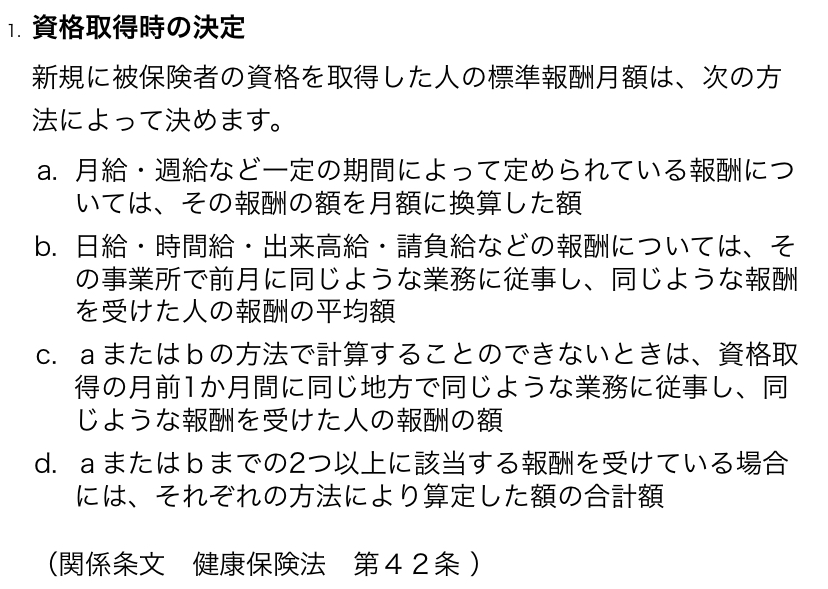

1.資格取得時の決定

資格取得時の決定とは、健康保険に加入した時に、どのように保険料が決まるのかについてです。

その決め方は、以下のようになります。

社会保険に加入するにあたって書類を提出しますが、その際にまだ給料を受け取っておらず、月の収入がわからないということが起こり得ます。

その時に、上記の方法で資格取得時の収入を月収に換算し、報酬月額を決定するという方法です。

この方法で報酬月額が決定された場合、資格を取得した月からその年の8月まで適応されます。

※6月1日から12月31日までの間に資格取得した場合には、資格取得した月から翌年の8月まで適応されます。

2.定時決定

定時決定とは、4月から6月の3ヶ月間の報酬の月平均によって、その年の9月から翌年の8月までの報酬月額を決定するという方法です。これによって毎年の保険料が決定されています。

正社員とフリーターでは、決定の方法が少し異なります。

正社員の定時決定

先程4〜6月の報酬の平均によって決まると書きましたが、報酬支払基礎日数が17日未満の月は除いて計算されます。

つまり5月だけ17日に届かなかった時は、4、6月の報酬の平均で計算されるということです。

3ヶ月間全て17日に届かない場合は、従前の報酬月額により決定されます。

※6月1日から7月1日までの間に資格取得した時は、「資格取得時の決定」により翌年の8月までの報酬月額が決定しているので、定時決定は適応されません。

※4月、5月に被保険者となり、報酬が5月と6月分のみとなる場合は、その2ヶ月間の報酬で報酬月額が計算されます。

月給制の場合ですと、報酬支払基礎日数が暦日数となるのですが、欠勤控除があると変わってきますので注意しましょう!

フリーターの定時決定

短時間就労者、いわゆるフリーターなど、正社員よりも短時間の労働条件の場合は、

1、4〜6月で出勤日数が17日以上の月がある時

該当月の内に17日以上勤務した月が一回でもあった場合、17日以上出勤した月の報酬を平均して報酬月額が決まります。

2、4〜6月で出勤日数が15日以上17日未満の月がある場合

17日以上出勤した月がなく、15日以上出勤した月がある時は、その月の報酬の平均で報酬月額を決定します。

3、4〜6月全て出勤日数が15日未満の場合

全て15日未満の場合は、従前の報酬月額で決定されます。

※フリーターの場合、基本的にはこのように報酬月額が決定されるのですが、先程書いた社会保険の加入条件に合致しているフリーター(短時間労働者)に関しましては、4〜6月の出勤日数が全て15日未満でも、11日以上出勤日数がある時は、その月の報酬の平均で報酬月額が決定される点に注意しましょう!

3ヶ月全て11日未満であれば従前の報酬月額で決定されます。

3.随時改定

随時改定とは、昇給や降給などによって報酬が大きく増減した場合に、定時決定を待たずに報酬月額を改定することです。

具体的には報酬が増減により、増減前と比べて標準報酬月額(保険料の計算方法の図を参照)が3ヶ月継続して、2等級以上変動した場合に改定されます。

注意点としては、その3ヶ月間とも17日以上の出勤日数が必要です。(短時間労働者は11日以上)

4.育児休業などが終了した際の改定

最後は育児休業などが終了した後、休業終了後の3ヶ月の報酬が減少し、随時改定の条件にも当てはまらない場合は、実際の所得と報酬月額に開きが出てしまいます。

そうなった時は事業主に申出をし、事業主を経由して保健者に報告することで、報酬月額を改定することが可能です。

条件としては、休業終了日の翌日が属する月の以後3ヶ月間の報酬支払基礎日数が、17日以上ある月の報酬の平均で決定されます。(短時間労働者では11日以上)

これらの条件から報酬月額を計算することで、自身の保険料を知ることができます!

例えば、月17日以上勤務している短時間労働者で、毎月およそ20万円の収入ですと、月額報酬は19.5〜21万の間であり、標準報酬月額は20万、等級は17になります。そうすると保険料は月9,870円になります。

※報酬月額には交通費を含みます!!!

あくまで一例であり、収入はもちろんのこと、出勤日数や社会保険の加入のタイミングによって異なってくるので、自分の状況に合わせて当てはめてみましょう!

国民健康保険

国民健康保険は、会社で社会保険に加入していない場合に、個人で加入する健康保険になります。

・運営してるのは主に市区町村

国保を運営してるのは主に市区町村になるので、そこに加入する形となります。

・国民健康保険には扶養という考えはない

社会保険の健康保険には、先程説明した通り「扶養」という考え方がありましたが、国民健康保険には「扶養」という考え方は存在しません。

自分に家族がいる場合、世帯所得として保険料を支払わなければならないのです。

そのため社会保険の健康保険を抜けて、国民健康保険に加入した時に保険料が高いと感じる方がいるのはこのためです。

・保険料の計算方法

先に述べた通り、国民健康保険は世帯所得で保険料を計算します。それを世帯主が払うという形になります。

保険料は自分が住んでる市区町村によって変わってきます。

保険料で支払うものは3つある!

一括りに保険料と言っても、普段支払っている国民健康保険には、3つの内訳がございます。

- 医療分保険料

- 後期高齢者支援金分保険料

- 介護分保険料(40歳以上〜65歳未満)

これら3つを合わせたものが、私達の支払っている国民健康保険となるのです。

それぞれ住む地域によって保険料が異なると書きましたが、東京都の渋谷区を例に保険料を計算してみます。

渋谷区を例に保険料を計算!

住まいを渋谷区、20代単身の年収200万のフリーターで保険料の計算をしてみます。

先ずは渋谷区における3つの内訳から!

医療分保険料

均等割額=39,000円

所得割額=所得割算定基礎額×7.32%

世帯限度額=580,000円

後期高齢者支援金分保険料

均等割額=12,000円

所得割額=所得割算定基礎額×2.22%

世帯限度額=190,000円

介護分保険料(40歳以上〜65歳未満)

均等割額=15,600円

所得割額=所得割算定基礎額×1.40%

世帯限度額=160,000円

渋谷区では以上のように3つの料金が設定されています。

均等割や所得割の他に資産割や平等割もあり、市区町村によって適用されるものが異なります。それが保険料の差に繋がります。

所得割算定基礎額とは

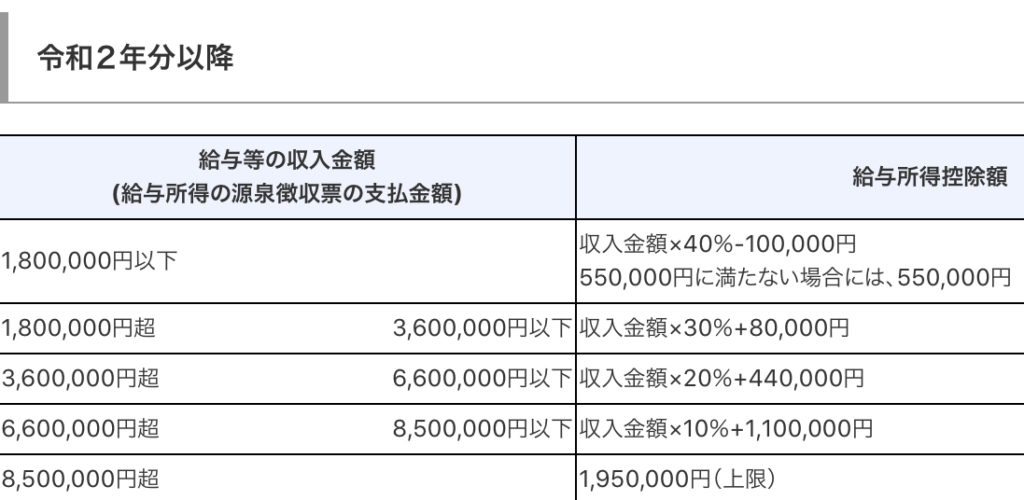

所得割算定基礎額とは、年収から給与所得控除や公的年金控除などを差し引いた所得金額から、基礎控除33万円分差し引いた金額になります。

給与所得控除額は下図から計算できます。

※源泉徴収票の支払金額には、交通費は含まれていません。

200万で計算すると、200万×0.3+80,000円=68万円となり、これが給与所得控除額になります。

公的年金控除額は、国民年金の料金分の年間19万8,480円で計算します。

これら全てを200万から引くと、200万−68万−19万8,480−33万=79万1,520円となり、これが所得割算定基礎額になります。

実際に計算してみると、、、

医療分保険料、後期高齢者支援金分保険料の順に計算していきます。

医療分保険料

3万9,000円+79万1,520円×7.32%

=9万6,939円

後期高齢者支援金分保険料

1万2,000円+79万1,520円×2.22%

=2万9,571円

20代ですと介護分保険料はかかりませんので、これら2つを合計すると、、、

年間12万6,510円!

これを月額にすると月1万542円になります。およそ年収の6%程度ですね!

支払う月は6月〜翌3月までの10回

社会保険料は毎月給料から天引きされるのに対して、国民健康保険は6月〜翌3月までの10回に分けて支払います。

1年間分をまとめて支払うことも可能です。6月中旬に納付書が送付されます。

社会保険の健康保険と国民健康保険の違いについてまとめ

ここまで健康保険について書いてきましたが、社会保険の健康保険と国民健康保険の違いについてまとめておきます。

1.所属する所の違い

社会保険では協会や組合、国民健康保険ではお住まいの市区町村になります

2.扶養があるかないか

社会保険では家族を扶養に入れることができますが、国民健康保険では扶養という考え方はありません。

3.保険料の計算

社会保険では定時決定など、決まった短い期間の収入で計算されるのに対して、国民健康保険は前年度の収入で計算されます。

4.保険料の支払い方

社会保険では一般的には毎年9月から、翌年の8月まで保険料が適用され、毎月天引きされるのに対して、国民健康保険では6月から翌年3月までの計10回の支払いになります。

主な相違点といえばこんな感じになります。一見すると同じもののように見えても、実際には異なる点がいくつか見受けられます。

社会保険の健康保険と国民健康保険では、支払う金額はあまり変わらない

社会保険の健康保険と国民健康保険との保険料の違いですが、住む地域やどのような協会や組合に属しているかなど、人によって条件が変わってしまうため具体的に比較は難しいですが、これら2つの保険料には大きな差はありません。同じような収入なら同じような保険料になります。

ただし扶養する人がいる場合は、社会保険の方がその人の分を支払う必要がないため安くなります。フリーターにはあまり関係ないと思いますが、扶養家族がいる場合は大きく関係してきます。

フリーターで税金を支払うのはかなり厳しい

今回は健康保険料にのみ焦点を当てていますが、年収200万から12万以上も引かれてしまうのはかなり厳しいですよね。

年収200万ですと、月およそ16万6,000円ほどです。そこから健康保険料のみで約−1万円。手取り約15万6,000円。その他にも年金や所得税、住民税もかかってきます。

フリーターで贅沢はできない

まだ健康保険料についてしか書いていませんが、フリーターで贅沢はできないということがわかっていただけると思います。

手取りで計算したら、一人暮らしの場合ほとんど手元に残るお金ってありませんので、、、

フリーターとして生活しようと考えている方は、普通のフリーターでは贅沢はできないものと考えていて下さい。

収入を増やすなら正社員か副業!

フリーターから収入を増やしたいなら道は2つ。正社員になるかフリーターをしながら副業などで収入を増やすか。この2つになります。

どちらを選択するにしても、何か行動を起こすのであれば早いに越したことはありません。

まとめ

今回はフリーターと税金の関係、具体的には健康保険料に関して書いてきましたが、フリーターですとかなり重くのしかかっていませんか?

今回の記事で健康保険について詳しく知ることができたなら幸いです。自分が支払わなければいけないお金のことは、絶対に知っておいた方がいいですよね!

続けて年金や所得税、住民税に関しても書いていきたいと思いますので、よろしくお願いします!

ご覧いただきありがとうございました!

コメント