皆さんこんにちは!ここまで健康保険と年金について書いてきましたが、今回は残りの所得税と住民税について書いていきます。

フリーターが主に支払わなければならないお金について、健康保険・年金・所得税・住民税と4つほどありましたが、今回は所得税について焦点を当てていきます!

ここまでも計算の仕方がややこしかったですが、今回の所得税も変わらずややこしいので、しっかり把握しておきましょう!

3.所得税

所得税とは、その名の通り所得に対してかかる税金になります。

個人の1年間の全ての所得から、所得控除を差し引き、残りの所得に対して税率を掛けて計算されます。

そのため所得税の金額を知るには先ず、年間の所得を計算する必要があります。

2013年(平成25年)1月1日から、2037年(令和19年)12月31日までの25年間は、所得税と併せて「復興特別所得税」を納付しなければならないので、復興特別所得税についてもまとめて記載します。

所得税の計算

早速所得税の計算をしていきましょう!

所得税を求めるには先ず、自身の年間の所得金額を把握する必要があります。

年間の所得金額を求めていきましょう!

所得の種類

所得は10種類に分類されます。それぞれの所得によって、所得金額の計算が変わってきます。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

以上の10種類があります。

フリーターに関係するのは主に給与所得!

フリーターに関係するのは主に給与所得になりますので、今回は給与所得についてのみ焦点を当てていきます。

そのためこの記事では、 所得金額は全て給与所得によるもの として書いていきます。

給与所得

給与所得とは、自分の勤務先から受け取る給与や賞与などの所得を指します。フリーターとしての所得は全て給与所得になりますね!

給与所得金額は、年収から給与所得控除額を差し引くことで求めることができます。

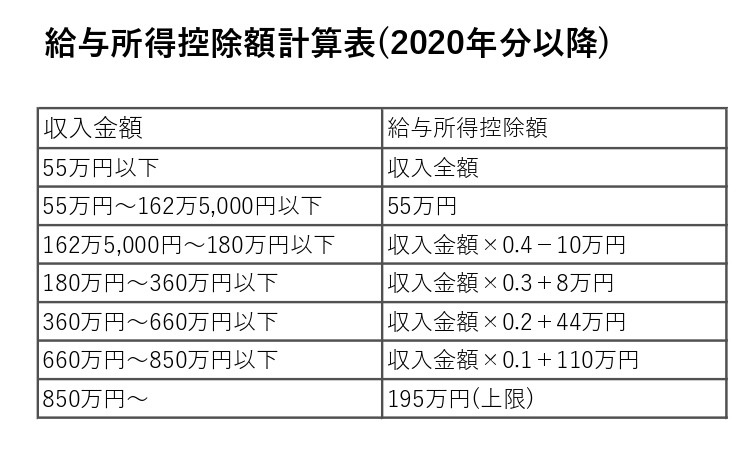

給与所得控除額の計算方法は?

給与所得控除額の計算方法は、下図のようになります。

自身の年収に応じて、表に当てはめて計算してみて下さい。

給与所得控除額を計算する上での注意点

給与所得控除額を計算する際には、以下の2点にご注意下さい。

- 手取りの年収で計算しない!

- 交通費は含めない!

一般的なフリーターは、これらの2点に気を付ければ大丈夫です。

社会保険料を含めた金額かつ、交通費を受け取っている場合はその金額を差し引いて計算しましょう。

源泉徴収票を持っている方は、源泉徴収票の支払金額を当てはめて計算して下さい。

給与所得金額(年間の所得)がわかったら、続いて課税所得金額を求めていきます。

先ほど求めた所得から所得控除額を差し引くことで、課税所得金額を求めることができます。

それに所得税の税率を適用することで、所得税額を知ることができるのです!

課税所得金額

所得から所得控除を差し引いた金額を課税所得金額といいます。

課税所得金額とは、1月1日から12月31日までの1年間の全ての所得から、所得控除を差し引いた金額となります。

所得控除の種類

課税所得金額の計算をする場合、所得から控除される分を差し引いて計算することになります。

控除の種類は14種類ありますので、紹介させていただきます。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦控除・寡夫控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

以上の14種類になります。

フリーターで主に関係するのは社会保険料控除と基礎控除

フリーターで主に関係するのは、 社会保険料控除と基礎控除 になり、社会保険料控除は社会保険料(年金・健康保険など)を支払った金額分、基礎控除は一律48万円控除されます。(基礎控除の48万は2020年分、令和2年分以降の金額になります。それ以前の基礎控除額は38万になります。)

その他控除につきましても、該当する場合には差し引く必要があります。

源泉徴収・確定申告での漏れに注意!

先程挙げた社会保険料控除や基礎控除、配偶者控除などは、源泉徴収や確定申告した際に、控除漏れが起こることはほとんどありませんが、それ以外の控除は気付きにくいので、しっかりと確認しましょう!

確定申告した場合、税金が戻ってくる可能性があります!

詳しくはこちらをご覧ください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2018/b/01/1_07.htm

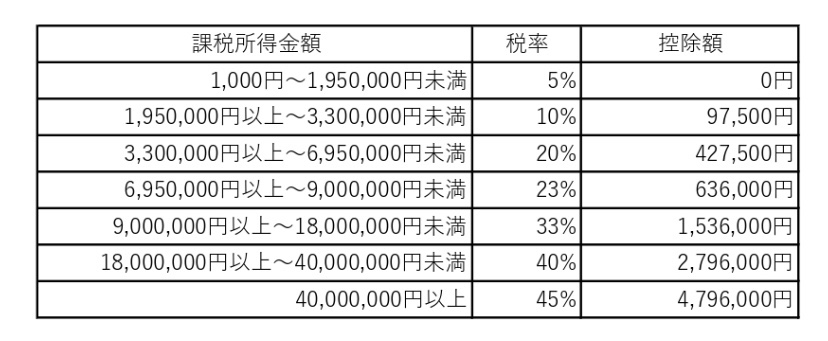

所得税額

課税所得を求めたら、次は所得税額を求めていきます。

求めた課税所得金額に所得税の税率を掛け、控除額を引くことで、所得税額を求めることができます。

この表に当てはめて計算してみましょう!

復興特別所得税

上記の表に当てはめることで所得税額を求めることができましたが、冒頭でも書いた通り、2013年(平成25年)1月1日から2037年(令和19年)12月31日までの25年間は、従来の所得税と併せて「復興特別所得税」を納付しなければなりません。

そもそも「復興特別所得税」とはどのようなものでしょうか?

復興特別所得税とはいったいなに?きっかけは?

復興特別所得税とは、2011年3月11日の東日本大震災をきっかけに、復興に必要な財源を確保することを目的に創設された税金です。

個人の方で所得税を納める義務のある方は、この復興特別所得税も併せて納める義務があるのです。

復興特別所得税額の計算方法は?

復興特別所得税額の計算方法は、先ほど求めた所得税額に、「2.1%」掛けることで求めることができます。

所得税額と復興特別所得税額を合計!

ここまで、所得税額と復興特別所得税額を求めてきましたが、この二つの合計金額が、普段私たちが「所得税」として納めているものになります。

2013年(平成25年)1月1日から2037年(令和19年)12月31日までの25年間は、復興特別所得税も併せて納めることを忘れないように注意しましょう。

そして、計算過程が多くややこしいので、誤って計算しないように気を付けましょう!

所得税の計算まとめ

所得税・復興特別所得税の計算方法について長々と書いてきましたが、最後におさらいとしてここまでの計算順序をまとめておきます。

*ここでは一般的なフリーター(給与所得のみ)を想定してまとめます。

STEP1・年間の所得金額(給与所得金額)を求める!

先ずは年間の所得金額(給与所得金額)を求めましょう。

給与所得控除額を求めて、年間の収入から差し引けば求められますね!

その際の注意点としては、交通費を含めないこと・手取りの年収で計算しないことです!

STEP2・課税所得金額を求める!

所得金額(給与所得金額)が分かったら、次は課税所得金額を求めます。

STEP1で求めた金額から、所得控除分を差し引くことで求めることができます。

所得控除には、主に社会保険料控除・基礎控除(48万円)がありましたね!

STEP3・所得税額を求める!

STEP2で求めた課税所得金額に、所得税の税率を掛けて控除額を引くことで、所得税額を求めることができます。

元々はこの金額を所得税として納付していたのですが、これにプラスして「復興特別所得税」も納める必要がありましたね!

STEP4・復興特別所得税額を求める!

STEP3で求めた所得税額に、「2.1%」を掛けたものが、復興特別所得税額になります。

復興特別所得税は、2013年(平成25年)1月1日から、2037年(令和19年)12月31日までの25年間に渡り、納める必要がありましたね!

次のSTEPが最後になります!

STEP5・STEP3とSTEP4の金額を合計する!

最後に、STEP3とSTEP4の金額を合計した金額が、私たちが一般的に納めている所得税の金額となります。

これでようやく所得税の金額を知ることができましたね!

実際に所得税の金額を計算してみた!

実際に例を挙げて所得税の金額を計算してみましょう!

年収240万円(社会保険料36万含む・交通費含まない)のフリーターを例に計算

先ずはSTEP1の通り、年間の所得金額を求めましょう。

フリーターとして得られた240万円は給与所得となるので、給与所得控除額を求めます。

240万円という年収の中には、社会保険料を含んでおり、交通費は含まれていないので、そのまま給与所得控除額計算表に当てはめると、

240万円×0.3+8万円=80万円となります。

この80万円が給与所得控除額ですので、この金額を240万円から引いた金額が年間の所得金額となります。

240万円-80万円=160万円

年間の所得金額は160万円ということになりましたね!

続いてSTEP2の課税所得金額を求めていきます。

160万円から、社会保険料分の36万円と、基礎控除分の48万円を引きます。

160万円-36万円-48万円=76万円

課税所得金額が76万円ということが分かりました!そうしたら、STEP3の所得税額を求めていきます。

税率と控除額の表に当てはめると、税率は5%、控除額は0円となります。これで所得税額を求めると、、、

76万円×5%-0円=3万8千円

所得税額は3万8千円となりました!

これに2.1%を掛けて、STEP4の復興特別所得税額を求めます。

3万8千円×2.1%=798円

最後に所得税額の3万8千円と復興特別所得税額の798円を合計すると、

3万8千円+798円=3万8,798円

納めなければいけない所得税は、3万8,798円となりました!月々約3,233円ということになります。

実際に計算してみると、かなり面倒ですね、、、

まとめ

今回は、所得税について書いてきましたがいかがでしょうか。

普段何気なく納めている所得税ですが、中身はとても複雑という印象を受けました。実際に計算すると、とても面倒に感じましたし、、、

こうして税金について調べていると、なんとなくですが使い道の方も気になってしまいます。(笑)

皆さんもこれを機に自分の所得税、その他の税金やら自分が支払っているお金についても、興味を持ってみてはいかがでしょうか。

とても勉強になりますし、新たな発見が生まれるかもしれませんよ!!

ご覧いただきありがとうございました!

コメント